La Línea Mitma-ICO implica que el Gobierno respaldará el 20% de la hipoteca a través de avales del Instituto de Crédito Oficial (ICO), permitiendo que los bancos otorguen hasta el 100% del valor de la vivienda en la hipoteca. Este respaldo puede aumentar al 25% para viviendas con calificación energética D o superior.

Con el aval gubernamental del 20%, los jóvenes y familias pueden reducir el ahorro necesario para comprar una casa del 30% alrededor del 12% del valor de la vivienda. No es una subvención, sino un respaldo parcial de la hipoteca, donde el Gobierno garantiza el 20% del monto, permitiendo solicitar hasta el 100% de la hipoteca y reembolsar la totalidad, incluyendo el 20% respaldado.

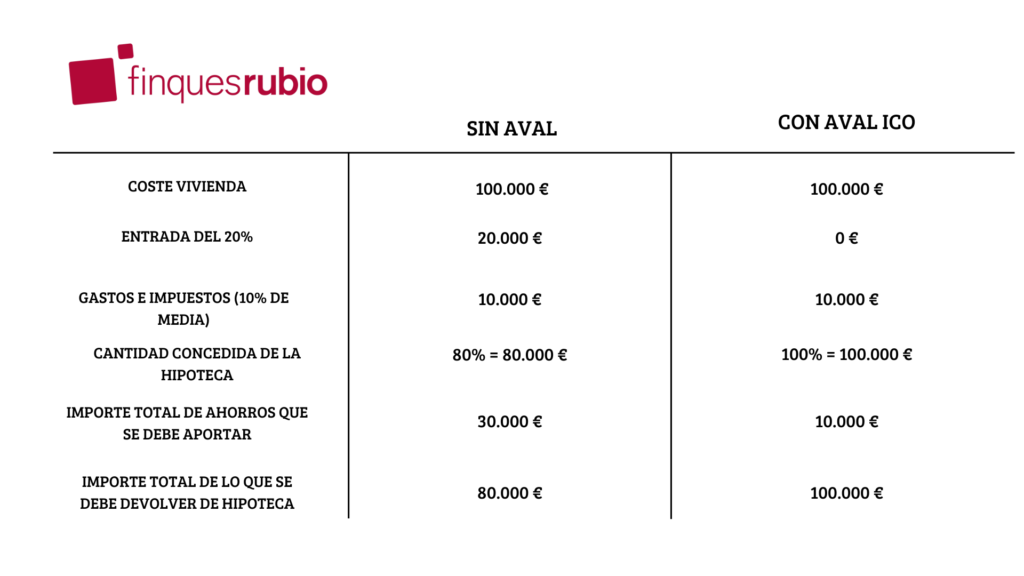

Ejemplo práctico: Si deseamos comprar una casa de 100,000 euros y el banco presta el 80%, sin el respaldo gubernamental, necesitaríamos aportar 20,000 euros como entrada.

Con el respaldo del 20% proporcionado por el Gobierno, el banco nos concedería la totalidad del importe de la vivienda (el 80% estándar más el 20% respaldado por el Gobierno), financiando así los 100,000 euros.

De esta manera, ya no sería necesario aportar una entrada de 20,000 euros más el 10%-12% para gastos asociados (aproximadamente 10,000 o 12,000 euros adicionales). En cambio, sería preciso ahorrar para los impuestos y gastos de la compraventa, equivalentes al 10%-12% del valor de la vivienda.

Cómo se financiaría la compra de una vivienda con el aval ICO del Gobierno

Ejemplo de una vivienda de 100.000 €

¿Cuáles son los requisitos para obtener el respaldo gubernamental en la compra? A continuación, se detallan las condiciones que se han dado a conocer para acceder a esta ayuda.

Para acceder al aval del 20% del Gobierno para la compra de una vivienda, es necesario cumplir con los siguientes requisitos:

1. Tener menos de 35 años en el momento de la compra o ser una familia con hijos menores a su cargo.

2. Cumplir con ingresos máximos según el perfil:

• Un solo comprador: máximo 37,800 € ingresos anuales

• Dos compradores: renta máxima de 75.600 €

• Núcleo familiar con dos hijos : ingresos hasta 78.120 euros anuales por 1 progenitor

• Familias monoparentales: ganancias máximas de 43.680 euros anuales por 1 hijo.

3. Residir en España, contar con DNI o NIE y haber sido residente en el país durante los últimos 2 años de manera ininterrumpida.

4. Poseer ingresos y un perfil financiero adecuado para solicitar una hipoteca.

5. Garantizar que la vivienda no supere el precio máximo establecido en cada ayuda, determinado según el mercado de cada Comunidad Autónoma.

6. Que sea la primera vivienda adquirida y destinada a vivienda habitual.

7. Compromiso de hacer de la vivienda habitual durante el período del aval, que tiene un máximo de 10 años.

Aquí te dejamos las preguntas más frecuentes, sobre el aval del 20% del Gobierno:

¿Cuándo entra en vigor el aval de la hipoteca del Gobierno en 2024?

Esta medida fue anunciada el martes 9 de mayo de 2023, aprobada en el Consejo de Ministros. El 13 de febrero de 2024, el Consejo de Ministros ha comunicado el acuerdo con el Instituto de Crédito Oficial (ICO), activándose cuando el Gobierno formalice el convenio con el ICO para la línea de avales. Según la información gubernamental, se podrá solicitar desde febrero de 2024 hasta el 31 de diciembre de 2025, con la posibilidad de prorrogarlo dos años más según la demanda.

¿Dónde se puede pedir la ayuda del Gobierno para comprar casa con el 20% de aval?

La solicitud de la ayuda del Gobierno para comprar casa con el 20% de aval se podrá realizar en cualquier oficina de los bancos que colaboran con el ICO. De acuerdo con análisis de subvenciones similares por parte de Finques Rubio, se prevé que podamos solicitar este aval directamente en nuestro banco si este colabora con el ICO, siguiendo la misma dinámica que en comunidades autónomas con ayudas similares.

¿Qué precio tiene el aval del ICO para comprar casa?

El aval del ICO no conlleva un coste adicional; es decir, no implica pagar al Gobierno ni al ICO por el hecho de avalarnos. Sin embargo, debemos tener presente que se aplicarán intereses sobre el dinero prestado por el banco en la hipoteca, incluyendo el 20% avalado por el Gobierno.

¿Se puede pedir el aval del 20% del Gobierno si hay dos titulares y uno no cumple los requisitos?

No. En este caso, ambos titulares deben cumplir con las condiciones (ingresos, edad, residencia, entre otras) para acceder al aval ICO del 20%. La única excepción sería que solo la persona que cumple con los requisitos firme la hipoteca y la compraventa sin la participación del otro titular.

¿Qué tipos de viviendas se podrán comprar con los avales ICO de la hipoteca?

Los detalles sobre los tipos de viviendas y su precio máximo se determinarán con la aprobación de la medida. Según experiencias similares en otras comunidades autónomas analizadas por Finques Rubio, se espera que se pueda adquirir cualquier tipo de vivienda, ya sea nueva o de segunda mano, de protección oficial o libre.

¿Cuál es el precio máximo de las viviendas que entran en el aval?

Aunque el Gobierno ha señalado que habrá un precio máximo para las viviendas avaladas por el ICO, serán las Comunidades Autónomas las encargadas de determinar este límite según el mercado inmobiliario de cada región, información que aún no ha sido divulgada.

¿Quiénes podrán solicitar la ayuda del Gobierno del 20% en 2024?

Según la información gubernamental, podrán solicitar la ayuda los jóvenes menores de 35 años con ingresos de hasta 37,800 euros anuales, o hasta 75,600 euros en conjunto si son dos compradores. Además, se ha indicado que esta ayuda también estará disponible para personas mayores de 35 años si son familias con menores a su cargo y con ingresos adecuados.

¿Se deben tener unos ingresos mínimos o máximos?

El Gobierno ha establecido que podrán acceder a la ayuda los jóvenes con ingresos de hasta 37,800 euros anuales (3,150 euros brutos mensuales a 12 pagas o 2,700 euros brutos al mes en 14 pagas). Este límite es por persona, y si se adquiere la vivienda con otra persona, el límite conjunto será de 75,600 euros. Además, las familias con menores a su cargo podrían ver este límite aumentado según la cantidad de hijos.

¿Qué documentos se deberán presentar para conseguir el aval del Gobierno para comprar casa?

Aunque los trámites aún no han sido publicados, es probable que sean similares a los de otras comunidades autónomas con ayudas similares. Se requerirán documentos como DNI o NIE, libro de familia, certificado del Catastro, declaración jurada de uso como vivienda habitual, entre otros. El banco solicitará también documentación para evaluar el perfil financiero del solicitante.

Pasos para pedir el aval del Gobierno del 20% para comprar la primera vivienda

Los pasos para solicitar la Línea de avales del Gobierno para comprar casa son semejantes al proceso de adquisición de una vivienda, incluyendo el análisis de la situación financiera, cumplimiento de requisitos, visita a bancos adheridos, entrega de documentación, reserva de la vivienda, firma de hipoteca y compraventa ante notario.

¿Cumplo con los requisitos para conseguir el aval del Gobierno? ¿Puede el banco denegarme la hipoteca?

Sí. Aunque el Gobierno actúe como avalista del 20% de la hipoteca, el 80% restante dependerá de la evaluación del perfil del solicitante por parte del banco. Es fundamental cumplir con requisitos como ingresos mínimos, ahorros, y mantener estabilidad financiera para obtener la financiación.

¿Cuál es la cantidad máxima que avalará el ICO?

El ICO avalará el 20% del menor valor entre el de tasación y el precio de compra de la vivienda. Esto implica que si el precio de compra es más bajo, el ICO avalará el 20% de ese coste, permitiendo obtener el 100% de la hipoteca.

¿Puedo vender la casa comprada con el aval del Gobierno?

Durante el período máximo de 10 años establecido por el Gobierno como plazo del aval, la casa adquirida debe ser la vivienda habitual del titular o titulares. Por lo tanto, la venta y el alquiler estarán limitados durante este período, salvo en circunstancias excepcionales como matrimonio, separación, traslado por trabajo, etc.

¿Puedo acceder al aval ICO si tengo una vivienda heredada?

El Gobierno establece que no se puede acceder al aval ICO si ya se es propietario de una vivienda. Aunque hay dos excepciones:

- Se permite acceder al aval si se es propietario de una parte proporcional de una vivienda heredada

- Si no se puede acceder a ella por causas ajenas a la voluntad, como separación, divorcio o inaccesibilidad por discapacidad del propietario o algún miembro del núcleo familiar.

¿Se debe devolver la cantidad avalada por el Gobierno?

Sí. La ayuda del Gobierno es un aval, no un préstamo directo. El aval cubre el 20% de la hipoteca